我的 Excel 个人记账实践

一般来说,在讲清楚 How 之前,对 What 和 Why 的介绍是很有意义的。不过这里,让我假定你已经知道记账是什么,也怀揣着想要记账的意图了。我会分享我的记账思路,提供一个我创建的 Excel 模版,也讲讲我踩过的坑,希望能让你的记账之旅更顺利。

不过在此之前,铺垫一些基本原理是必要的…

两张财务报表

记账离不开会计学(accounting)。这个学科的基础,在于三类基本的财务报表,正如凳子的三只腿:

- 资产负债表 balance sheet

- 现金流量表 cash flow

- 利润表 income statement, P & L statement

资产负债表的基础是如下定义(会计恒等式,The Accounting Equation):

资产 = 负债 + 所有者权益

这张表是一个快照(snapshot),它反映某个时间点的状况。

而利润表反映的是某个时间段的状况,就像连接两个时间点的线段。

毛利 = 收入 - 成本

净利润 = 毛利 - 费用

这里算出来本期的净利润,就是联系资产负债表和利润表的公共项。[1]

另一个你可能听过的词语是“复式记账”(double-entry bookkeeping)。这个术语是指把每笔账(交易, transaction)都会记在两个不同的账户里。

这个词听起来不太直观。我的判别标准是,只要你记下的帐能通过某种方法去核验,而不只是无法查证的单一记录,你就是在践行复式记账的精神。你也可以用自己的 judgement 判断,我下面的记账方法是否够得上这一标准。

在 Excel 里付诸实践

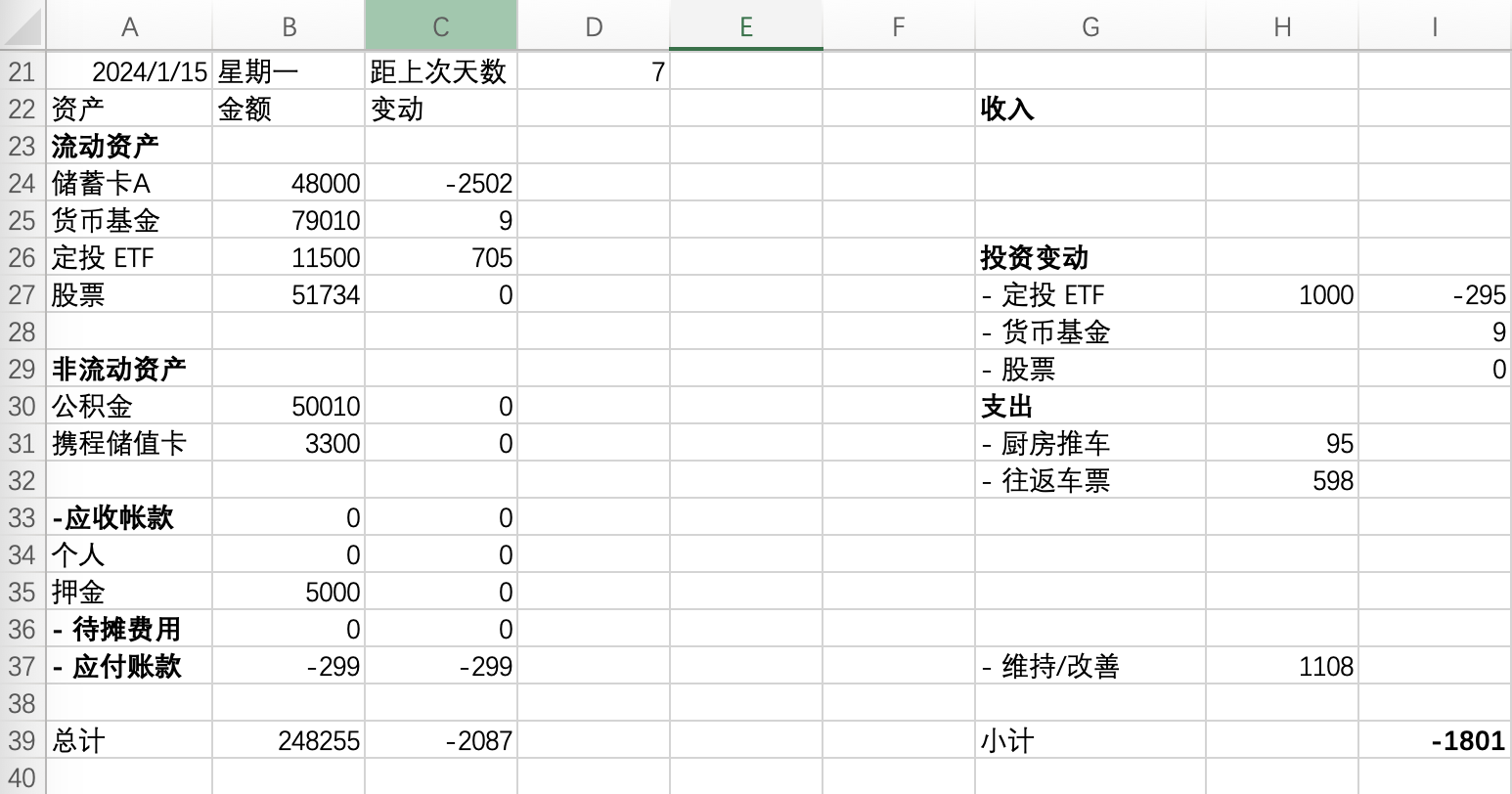

为了便于说明,我创建了一个 Excel 模版 [2],其中每一个记账周期大概长这个样子:

我的使用之道

整体观之

前面三列(A, B, C)其实是资产负债表,拿总资产减去负债,计算出记账时的所有者权益,在我的语境下和净资产也相等。右侧(G, I) Income Statement 的几个板块相加减(收入 + 投资变动 - 支出),与净资产变动相等,由此可以快速计算出每一期的支出(图中的 I39)。而第 H 列是计算过程中的中间数据,提供其他有用信息。

如此布局,是因为对我而言,目前有多少净资产(资产负债表的所有者权益),以及每月支出如何(利润表中的费用)最受关注。同时,我也希望扫一眼就能回答一些自己好奇的问题:在所有资产里,有多少钱是灵活可用的?自己的投资波动占每月资产变动的多少?

应收、待摊和应付

在资产负债表里,前两项属于资产,而最后一项属于负债。所以当应收款项收到时,只是把钱从资产的一个篮子里,移到另一个篮子(银行卡余额),不会有别的变动反映。待摊费用是所有已经支付,但还未使用的花费,例如我付了某个酒店的定金,如果它的政策上可以免费取消,则我可以在入住前随时取消,把这笔钱放回现金账户;如果酒店需要支付取消费用,则这笔费用正常计入开支即可,也很直观易懂。

“应付”从会计学的角度,其实分为账款和票据,一个区别是前者一般需要短期还款、没有利息,而后者还款期限长、但有利息。在我的实际情况里,我会习惯把负债尽快还清,所以会简化成一栏进行记录。如果有长期贷款(比如分期的商品和车贷、房贷),也可以更详细的分开统计。

投资变动

在利润表里,我把投资变动从收入中单独列出了。在我的标准里,收入是全职工作的工资、股票年金、公积金之类,是纯粹的正值。而投资变动则是有正有负的,也在我的另一个心理账户( mental accounting)之内。

其中有些特别的是定投,因为每一期都会有投入,所以实际的定投收益是定投账户的变动(C26)再减去本期投入的金额(H27)。图上这期定投就是负收益,亏损了 295 元。

复式记账

如果严格践行复式记账,每一笔支出都可以同时列在对应类目的账户上,这样将这些账户的变动相加,应该等于左侧算出的净资产变动 —— 计算这个相等关系,就可以收到核算之效。 不过我在实践中采取更方便的简化,每次会在支出下面单列出较大的几笔交易,把剩下的交易都归并到“维持/改善”中。这样,我只用核查这些“常规”开支是否在我心中的预期区间,而不用一一计算了。

每次打开 Excel 上之前,自己心里会带着对过去一段时间收入支出的印象,对这期有个模糊的预测。而当初次核算完成,得到当期的实际开支,自然会拿去和脑袋里预测的开支比较。如果发现了差距,大脑就会不自觉的启动 debug 模式:到底哪里出问题了呢?

Debugging (核算)

- 资产:我的习惯是把手头的活钱放在一张卡上(如招商银行的朝朝宝),其余用于理财、投资的钱如果变化了,一般也会留有印象。所以资产项我主要会看微信和支付宝的余额,有时收到朋友的转账,还没来得及存到卡上,会在这时检查到。

- 应收、待摊和应付:这里是遗漏的重灾区,临时刷的信用卡、帮朋友垫付的开销,还有等待报销的金额…

- 收入:除了查漏,这里也要看看有没有 double-counting。开始记账时一个常见误区是:上一次应收款这次收到后,把这笔钱记成了收入;实际上,钱从应收账款移到现金账户,本身就已反映了变动,无需在收入这一栏统计了。

- 投资变动:我买的定投收益变动很大,所以有时影响净资产的不是开支,而是定投亏的钱(哭)。自从发现遇到节假日休市,定投会暂停,我每次都会 double-check 投资的买入记录。

- 开支的账单:最可靠的方法还是更严格的复式记账了,核对银行卡的账单,按金额倒着排个序,就能有些意想不到的发现。

- 如果到此,还没有发现问题,那大概率资产负债表是准确的,而自己可能高估或者低估了过去的花销。Well,恭喜自己,这次记账很有收获。

基于报表的分析

每期记账,我会在最右边列一些分析和想法(为了保持清晰,截图中并未体现,可打开模版中的第 K 列)。有时发现某个开销最近水涨船高,值得注意;另一些时候比较某次在外吃饭的开销和当时的感受,对自己脑中的餐厅排序也能做一个最新更新。再比如,我一时兴起,拿最近半年有代表性的开支项做了个统计,算了下在本地吃简餐 / 喝饮料 / 吃正餐分别要花多少钱,再和之前出门玩的车票、酒店这些开支做对比,很迅速地发现自己对钱更有概念了。

我每一期记账的表头,都与上一期有着固定的间距,这样为后续的“宏观”分析提供很多方便。我最近就写了个 Excel 公式,用 OFFSET 函数找到每一期的资产和支出,列出它们随时间的变化,还顺手用自带的工具把这些数据点描线成图。如果数据量有一定的积累,可以算算平均数、中位数,还可以用 条件格式,把特别显眼的数据(outlier)标出来,回过头去看看原始记录。这个过程让我挺有成就感的。

我也在模版的第二张分表(点击左下角的 sheet 2)里展示了如何用样表的三期数据做些简单分析。

小结

用 Excel 记账的过程,实际是在做两件事:算出自己手头“钱”的变化(1),同时列出变化背后赚的钱从哪来,花的钱到哪去(2)。如果这两种方式算的结果“对的上”,那自己就有信心记账的过程没有遗漏、也不出错误。而 Excel 表格是一种标准化的形式,让这个流程清晰、明确。

花不太多的时间记下这些帐,自己能掌握一段时间的支出,同时也能对自己的资产现状心中有数。前者常常让我发现一些不曾留意的账目需要理清:有笔报销还没提,有次聚餐还没记得发起 AA;而后者则是一切财务计划和投资的基础,可以直接指导,比方说,自己一次性手头能拿出多少钱,或者花百分之二十做定投的抽象理念对应成每周要投多少钱。

或者我可以说,记账的过程,是让自己专心审视怎样和金钱打交道的过程。当我确切知道自己过去花了多少钱、挣了多少钱时,自己更能“认清自己”了,安心的感觉也相伴而生。

也欢迎你参考我的 Excel 模版[2:1],试试这样记账!